登录新浪财经APP 搜索【信披】检讨更多考评品级

开始:财联社

据媒体报谈,“针对近期搭理子公司盛行的‘自建估值模子’,金融监管部门开动脱手骚扰,下发见知条款搭理子公司不得违纪通过收盘价、平滑估值及自建估值模子等花式去熨平产物净值波动”。搭理监管进一步趋严,何如看,对债市有何影响?

搭理行业发展重回正轨,监管陆续回收“战时战术”

领先需要明确的或是,银行搭理对产物估值弃取平滑处理或非长宜之计,而是2022年末至2023年头行业领域超预期下跌布景下的布置之策。从内容上来看,搭理平滑估值的作念法有悖于2018年《资管新规》对于净值化的核心念念想。因此, 2024年头搭理行业发展重回正轨后,监管开动陆续回收“战时战术”,如一季度轨则搭理绕谈保障新增高息的一般性进款,二季度阻隔存量手工补息合约,并叫停银行搭理与相信公司的平滑估值市欢。本次监管打击收盘价、平滑估值及自建估值模子,或是搭理“去平滑化”整改的终末一环补丁。

一一不雅察三大板块的整改影响,领先是银行搭理的自建估值模子,这一平滑技术主要面向银行二永债以及小部分城投债,花式上则是通过与相信公司、审计机构市欢,及第1个月、3个月、6个月等期限,对高波动品种的净价估值达成出动平均式平滑,其最直不雅的影响在于,归并只债券在不同机构、不同产物的估值体系中或存在大相径庭的价钱,这也使得资管产物的净值公允性大打扣头。不外,现在自建估值或暂时处于起步试点阶段,波及产物的存量领域可能不大,对机构行为、债市订价产生的扰动有限。

其次是平滑估值,早在2024年二季度的监管鼓励中,相信公司或难再为搭理建造附带风险准备金、风险保障金的相信策画,存量也被轨则新增,即搭理自三季度起无法络续通过计提逾额收益的花式,来平抑牛市期间净值的上冲扫尾。本轮的整改内容主要针对相信与搭理市欢的“历史留传问题”,由于2024上半年债牛行情较强,千般搭理机构在存量“小金库”中均累积了一定盈余,在处分决策层面,搭理更倾向于将这类剩余储备用于对冲债市大幅回调的风险,这大略亦然8-11月期间搭理净值回撤戒指显明优于债基的原因之一。本轮监管或也条款搭理子公司开展整改,有序将产物产生的正偏离返收复产物原客户。

终末是收盘价估值,这可能是影响最大的一块。收盘价估值的平滑扫尾主要与上交所巨额来回平台的信息露出风尚相干,由于仅通过沪固收平台成交的上交所私募债,无法赢得真确最新收盘价,其收盘净价会保管在100元水平,因而造成估值特例。由于相信的监管相较搭理偏松,搭理便会弃取通过相信竖立上交所私募债,进而使得这部分高票息握仓达成类摊余的估值模式。

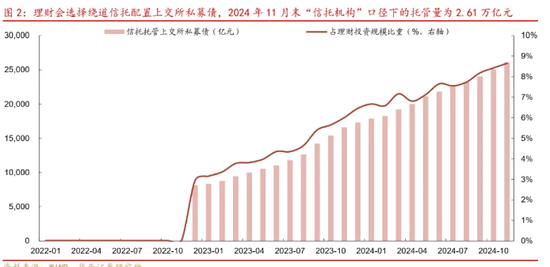

淌若收盘价估值需要整改,波及领域会有多大?以上交所露出的托管数据手脚参考,扫尾2024年11月末,托管在“相信机构”口径下的上交所私募债领域为2.61万亿元,较10月再增1033亿,约占搭理领域的8.1%(斟酌搭理投资杠杆),并非少许。内容上,上交所私募债的风险收益特质,与搭理的欠债端存在一定的不匹配性,以AA+品种为例,2023年3月末以来1年、3年、5年期中证非公开城投债信用利差的波动分手为9.7bp、 19.6bp、28.1bp,高于中债城投债的7.0bp、12.6bp、17.6bp,这类钞票失去类摊余计价的估值上风后,搭理可能需要再行审慎斟酌这类钞票的投资价值。

“去平滑化”对银行搭理、债市或主要带来三个维度的影响

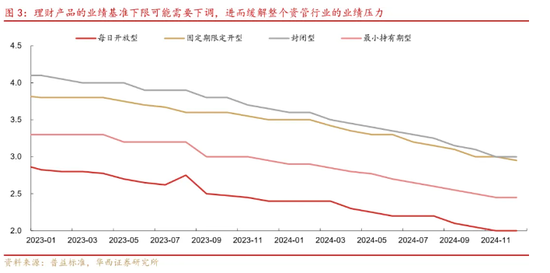

一是产物的功绩基准下限可能需要下调,进而缓解扫数资管行业的功绩压力。对于银行搭理而言,“高收益、估值踏实与流动性”一直是投资层面的弗成能三角,净值平滑技术主要通过大幅禁锢波动,裁减住户赎回生机,片时阻塞了弗成能三角轨则。基于搭理进款替代的欠债特征,当平滑用具被回收后,估值踏实性与流动性的优先级或高潮,这也意味着现时搭理收益达班师绩基准下限的难度将权贵进步。扫尾2024年12月初,存量日开型、最小握有期型、定开型、紧闭型搭理产物功绩基准下限核心分手为2.00%、2.45%、2.95%、3.00%。

二是搭理可能需要主动换仓,竖立更多估值踏实的流动性钞票,同期压降高波动品种的仓位。二永债波动大、低评级信用债流动性弱,这两类钞票可能首当其冲受到影响。而搭理减握后,受到流动性、税收、银行风险本钱占用等各样轨则,市集上相接这部分钞票的力量或相对有限,短期内可能会造成供过于求的方式。同期淌若这部分钞票休养幅度较大,影响可能也会从信用板块彭胀至流动性较好的利率板块,不外参考往期以搭理行为为圆心的债市休养,利率债受到的波实时常不大。拉万古候,利率债等流动性较好的钞票,可能迎来更多的竖立与来回需求。

三是债市的波动可能再行变大。据各搭理三季报钞票竖立信息,扫尾2024年三季度末,搭理资金投向资管产物、条约委外的领域占比分手为46.4%、5.8%,即“半直投、半委外”的不竭模式尚未篡改,其中相信是此前搭理市欢最为邃密的机构。当传统的估值平滑市欢模式被阻塞后,底本投向相信的资金,一部分或回流搭理自己的账户,另一部分则有可能出于对收益及免税的诉求流向基金端,即将来搭理可能会加大基金的竖立。当资金流向债市中最活跃的来回型机构,波动自然会有所进步;另一方面,在债市出现潜在风险之时,搭理可能也会抢跑赎回,放大机构行为对于债市订价的扰动。

此外,本轮的监管鼓励可能也与近期债市收益率的极点下行关连。在12月9-10日两个来回日中,中长端利率的下行幅度累计达到8-10bp,丰厚的本钱利得收益与搭理低波的弘扬,或加深住户端对于固收类搭理风险收益特征的诞妄默契,进而推动进款加快周折为非银欠债,最终使得利率在来回力量推动下进一步无序下行。总体来看,本轮整改可能亦然一个慢经过,最剧烈休养可能会结合在音书扩散期的前2-3个来回日。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:曹睿潼