异日同行入款将怎样订价?

11月29日,商场利率订价自律机制公众号发布了《对于优化非银同行入款利率自律惩处的倡议》和《对于在入款干事合同中引入“利率转移兜底条件”的自律倡议》,将非银同行活期入款利率纳入自律惩处,步履非银同行如期入款提前支取的订价步履;银行应在合同中加入“利率转移兜底条件”,确保合同存续工夫,银行入款挂牌利率或入款利率里面授权上限等的转移,能实时体当今按合同发生的执行入款业务中。

1.异日非银同行入款将怎样订价?

咱们预测,非银同行活期入款利率上限为央行7天逆回购利率。“将非银同行活期入款利率纳入自律惩处,步履非银同行如期入款提前支取的订价步履;金融基础才略机构的同行活期入款主要体现支付结算属性,应参考逾额入款准备金利率合理细目利率水平;除金融基础才略机构外的其他非银同行活期入款应参考公开商场7天期逆回购操作利率合理细目利率水平,充分体现计策利率传导。”非银同行活期入款期限仅一天,利率高于央行7天逆回购利率是不对理的。自律机制要求非银同行入款订价参考公开商场7天期逆回购操作利率合理细目利率水平,而入款自律惩处为利率上限惩处,辩论到活期入款的期限彰着短于7天,咱们预测央行7天逆回购利率为非银同行活期入款利率的上限。

本次步履后,咱们预测金融基础才略机构的同行活期入款利率降至0.35%驾御,非银同行活期入款上限为央行7天逆回购利率,现时为1.5%,非银同行活期入款订价确现时区间为0-1.5%,银行不错尽量压低同行活期利率以适度欠债成本。咱们预测,非银同行活期入款利率将全面降至1.5%及以下。异日非银同行活期入款利率上限将奴才央行7天回购利率实时变动。这大幅压缩了一般入款与非银同行入款的套利空间,有助于非银同行活期入款转头支付结算属性。

同行约期入款或将隐藏。同行约期入款是银行证实与同行客户的商定,对客户在该行开立的同行结算性入款账户中的活期入款,按照商定的期限、利率和其他法则等计付入款利息的定制化金融家具。同行约期入款为贸易银行同行活期入款的伪革命,访佛此前被央行整治的智能入款,抬升了银行欠债成本。在非银同行活期入款利率上限被限制在央行7天逆回购利率之后,咱们预测,同行约期入款将失去存在的价值。

非银同行如期入款提前支取被步履。“步履非银同行如期入款提前支取的订价步履。若银行与非银金融机构(含作歹东谈主家具)商定同行如期入款可提前支取,提前支取利率原则上不应高于逾额入款准备金利率。”此前执行业务中,同行如期入款提前支取相似按原利率付息,而个东谈主如期入款提前支取则按活期付息,同行如期入款无条件提前支取使得同行如期存在套利空间。倘若仅步履非银同行活期入款订价而不步履非银同行如期入款的提前支取的订价步履,非银同行活期入款可能大幅转向短期限同行如期入款,将显耀松弛非银同行活期入款订价步履对裁减银行欠债成本的作用。要求非银同行如期入款提前支取利率不高于逾额入款准备金利率(现时为0.35%)堵上了套利舛错,有助于裁减银行欠债成本。异日,非银同行如期入款依然谨守商场化订价,预测利率与同期限的同行存单利率接近。

访佛4月份发布的《对于不容通过手工补息高息揽储温柔入款商场竞争顺次的倡议》,本次步履虽为倡议,但咱们预测非银同行入款订价步履步履将严格实施。在4月份步履一般入款订价步履后,非银同行入款大幅增长,非银同行入款订价出现部分诬陷,本次步履针对非银同行入款,从而扫尾对银行入款的全袒护,将灵验地裁减银行欠债成本。

此外,银行应在入款干事合同中加入“利率转移兜底条件”,确保合同存续工夫,银行入款挂牌利率或入款利率里面授权上限等的转移,能实时体当今按合同发生的执行入款业务中。这将使得异日利率自律上限的转移大概实时传导到新发生的入款上,流通货币计策的传导。

2.非银同行入款包括哪些,限度多大?

本次自律机制倡议明确,非银同行入款是指贸易银行采纳的非银行金融机构(含作歹东谈主家具)的同行入款。其中,非银金融机构是除银行外捏有金融机构执照的金融机构,包括但不限于金融基础才略机构、证券公司、基金公司、保障公司、贸易银行搭理子公司、财务公司以及保障钞票惩处公司等。

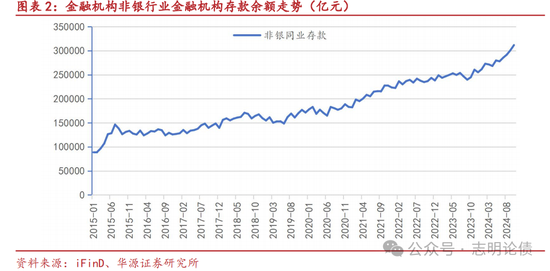

非银同行入款存量限度较大。扫尾2024年10月末,金融机构非银同行入款余额达31.2万亿元,其中,非银同行活期限度或达15万亿元。其中,四大行非入款类金融机构入款余额达15.4万亿元,中微型银行则达14.8万亿元。近几年,受货币基金及现款惩处类搭理中分流个东谈主活期入款等影响,非银同行入款余额大幅增长。个东谈主购买货币基金及现款惩处类搭理(二者都为现款类家具),使得个东谈主入款被分流,现款类家具再以较高的利率存回银行或建立同行存单,这相当于将个东谈主入款转移为了非银同行入款或同行存单。银行给现款类家具较高的入款利率,加多了一般入款与非银同行入款的套利空间,反而容易加重个东谈主活期入款的流失。

非银同行入款主要触及公募基金(货币基金是大头)、银行搭理、券商资管缱绻、信赖缱绻、保障资管缱绻等资管家具、证券及期货保证金入款、券商等非银机构自有资金以及金融基础才略机构千里淀资金等。

我国金融基础才略主要包括金融钞票登记托管系统、清理结算系统(包括开展齐集清理业务的中央敌手方)、交往才略、交往论说库、蹙迫支付系统、基础征信系统六类才略过头运营机构。具体来看,主如果股票交往所(上海、深圳、北京)、期货交往所、银行间商场、外汇交往中心、上清所、中债登、中证登等机构。金融基础才略机构同行活期入款庞杂要求银行按法定入款准备金利率(目下为1.62%)付息。金融基础才略千里淀的结算性资金均为非银同行活期入款,或接近万亿水平,由于资金量大,此前利率偏高。本次步履将金融基础才略机构同行活期入款利率大幅降至0.35%驾御,转头支付结算本源,将大幅减少贸易银行利息支拨。

A股上市券商24Q3证券保证金限度2.64万亿元,总保证金限度或达3万亿。现时,不少券商对质券保证金给客户支付的利率仅0.1%,获得了较大的差价。此外,2023年期货保证金入款平均限度约1.5万亿元。证券及期货保证金入款均为同行活期入款,诚然具有支付结算属性,但由于限度大议价材干强,证券公司及期货公司从银行获取了较高的利率,一定过程上抬升了银行欠债成本。辩论到,24Q4股市活跃度上涨,股票交往保证金限度或有所扩大,咱们预测现时股票及期货保证金入款限度5万亿元驾御。

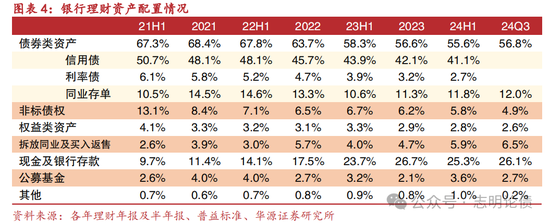

搭理捏有的入款限度较大。据咱们梳理及测算,24Q3银行搭理投资的钞票中现款及银行入款占比达26.1%,24Q3捏有的银行入款限度或达8.2万亿元。2021年以来,银行搭理投资于入款的比例大幅上涨,搭理一定过程上沦为了“高息入款通谈”,抬升了银行欠债成本,且脱离了钞票惩处本色,需要转头钞票惩处的本源。

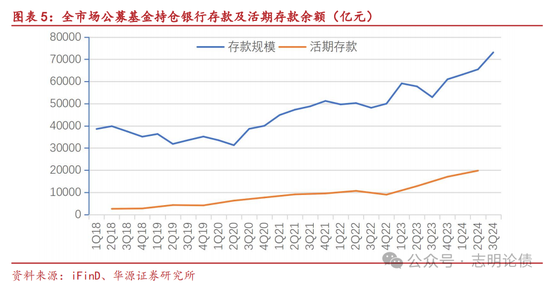

公募基金捏有非银同行入款限度较大。扫尾2024年9月末,全商场公募基金捏仓银行入款所有7.31万亿元,其中,货币基金捏仓银行入款限度6.64万亿元。1H24全商场公募基金捏仓活期入款余额1.98万亿元,其中,货币基金捏仓活期入款达1.48万亿元。由此可见,公募基金捏有入款的主如果货币基金,债券基金、搀杂基金及股票基金有一定的资金千里淀,体现为非银同行活期入款,非银同行活期入款与这些基金限度的比例很低。24H1不含货币基金的公募基金限度17.9万亿元,捏有活期入款0.5万亿,非银同行活期入款占比2.8%,处于浅显水平。

3.哪些银行同行入款占比高,增长快?

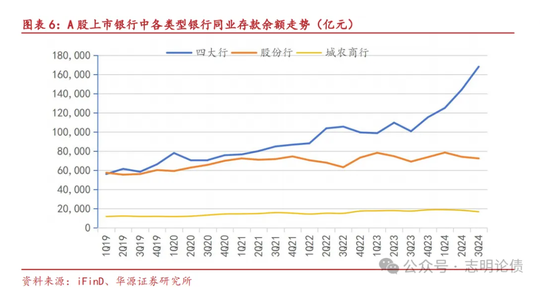

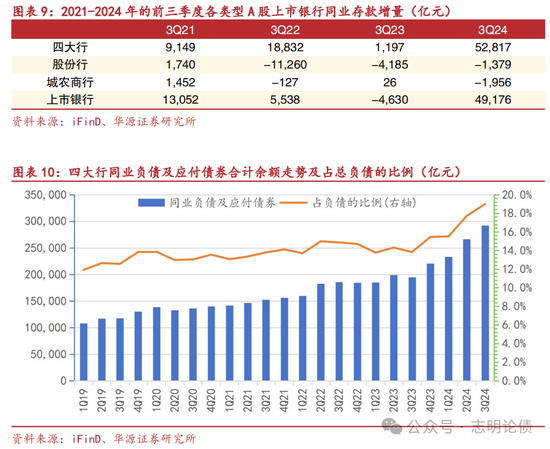

前三季度四大行同行入款大幅增长。2022年以来,中微型银行同行入款余额巩固,但四大行同行入款余额大幅攀升。从上市银行数据来看,四大行同行入款余额从23Q3的10.1万亿元快速增长至24Q3的16.8万亿元。而A股上市股份行及城农商行近几年同行入款余额走势巩固。

四大行非银同行入款大幅增长。2020年头以来,四大行非入款类金融机构入款显耀增长,中微型银行非银同行入款增长相对巩固。

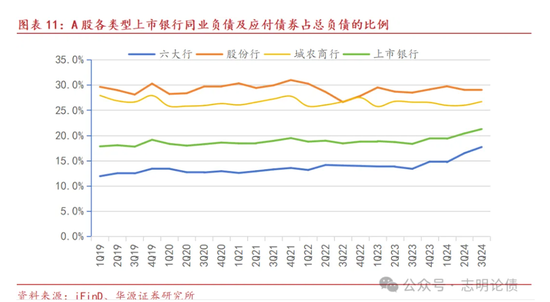

2024年四大行同行入款大幅增长。2024年前三季度四大行同行入款增量达5.28万亿,大幅逾越之前三年同期的水平。四大行同行入款大幅增长与步履手工补息筹商,使得此前搭理通过保障资管缱绻作念的入款转头同行入款,一般入款数据去水分。四大行24Q3同行欠债及轻率债券所有29.2万亿元,占总欠债的比例19.0%。2024年头以来,四大行同行欠债及轻率债券所有占比大幅上涨。

23Q3以来大行同行欠债及轻率债券所有占比上涨彰着。2019年以来,A股上市股份行同行欠债及轻率债券所有占比保捏相对领路,24Q3为29.1%;城农商行同行欠债及轻率债券所有占比亦保捏相对领路。然而23Q3以来,六大行同行欠债及轻率债券所有占比彰着上涨,由23Q3的13.4%升至24Q3的17.7%。

二季度步履手工补息使得对公入款数据去水分,也促使了一般入款向非银同行入款转移。2024年4月份自律机制发布了《对于不容通过手工补息高息揽储温柔入款商场竞争顺次的倡议》,使得此前两年大行大量采纳的搭理通过保障资管缱绻作念的协定及见告入款批量提前扫尾,一般性入款数据去水分,2024年4-8月四大行对公入款下跌了3.6万亿元,同期非银同行入款加多了2.5万亿元。而中微型银行对公入款余额相对巩固。此外,步履手工补息裁减了入款诱导力,可能使得企业还贷能源上涨,也擢升了企业购买搭理的能源,促使对公入款向非银同行入款转移。

4.对货币基金及现款惩处类搭理的影响多大?

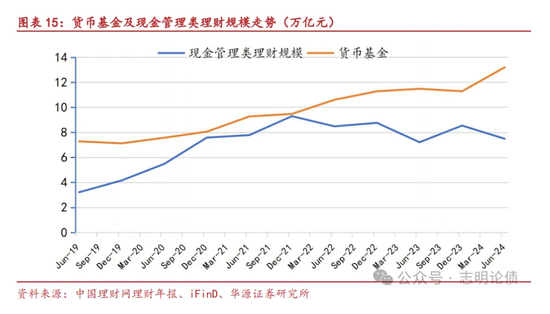

现款惩处类搭理及货币基金监管法则基本一致,投资流动性受限钞票弗成逾越家具钞票净值的10%。本次步履后,非银同行如期入款都为流动性受限钞票,现款类家具投资比例弗成超10%,且非银同行活期入款利率预测将全面下跌至1.5%及以下,带动货币商场钞票收益率显耀下行。货币基金费前收益率降幅或达30BP,现时货币基金限度加权平均轮廓费率达48.5BP,降费压力将彰着上涨,稀奇是销售干事费率需要大幅下调。现款类家具收益率大降将缓解银行个东谈主活期入款的流失压力,现款类家具限度增长将彰着放缓。

依据《对于步履现款惩处类搭理家具惩处筹商事项的见告》,“四、现款惩处类家具应当确保捏有鼓胀的具有细致流动性的钞票,其投资组合应当相宜以下要求:(一)每只现款惩处类家具捏有不低于该家具钞票净值5%的现款、国债、中央银行单据、计策性金融债券;(二)每只现款惩处类家具捏有不低于该家具钞票净值10%的现款、国债、中央银行单据、计策性金融债券以及五个交往日内到期的其他金融用具;(三)每只现款惩处类家具投资到期日在10个交往日以上的债券买入返售、银行如期入款(含合同商定有条件提前支取的银行入款),以及钞票支捏证券、因刊行东谈主债务违约无法进行转让或者交往的债券等由于法律端正、合同或者操作休止等原因无法以合理价钱赐与变现的流动性受限钞票,所有不得逾越该家具钞票净值的10%。”

同行如期入款提前支取步履被步履。自律机制要求,“步履非银同行如期入款提前支取的订价步履。若银行与非银金融机构(含作歹东谈主家具)商定同行如期入款可提前支取,提前支取利率原则上不应高于逾额入款准备金利率。”现时,逾额入款准备金的利率为0.35%,法定入款准备金的利率为1.62%,辩论到,2008年以来,万般利率依然大幅下行,法定入款准备金利率或存在较大的下调空间。此前实践来看,同行如期入款提前支取相似不会蚀本利息,而个东谈主如期入款提前支取庞杂按照活期付息。非银同行如期入款无条件提前支取使得非银同行如期入款存在套利空间,本次步履堵上了现款类家具通过非银同行如期入款套利的舛错。异日,同行如期入款倘若提前支取,则应以不高于逾额入款准备金利率(现时为0.35%)的利率付息。

同行如期入款将是流动性受限钞票。依据《搭理公经搭理家具流动性风险惩处主意》,“流动性受限钞票,是指由于法律端正、监管、合同或操作休止等原因无法以合理价钱赐与变现的钞票,包括到期日在10个交往日以上的逆回购与银行如期入款(含合同商定有条件提前支取的银行入款)、距可赎回日在10个交往日以上的钞票惩处家具、停牌股票、流通受限的新股及非公设立行股票、钞票支捏证券(单据),因刊行东谈主债务违约无法进行转让或交往的债券和非金融企业债务融资用具,以过头他流动性受限钞票。”本次同行如期入款提前支取订价步履被步履后,无条件提前支取的同行如期入款将沦一火,依据流动性受限钞票之界说,同行如期入款都将是流动性受限钞票。

现款类家具捏有较多的非银同行入款。1H24货币基金限度13.2万亿元,投资了银行入款5.94万亿元,其中,同行活期入款1.48万亿元。24Q3货币基金投资银行入款6.64万亿元,约为货币基金限度的48.9%。24H1现款惩处类搭理家具余额7.49万亿元,24Q3投资银行入款比例35%。现时,现款惩处类搭理与货币基金所有限度约21万亿,估算投资了银行入款9.2万亿元,其中,同行活期预计近3万亿元,同行如期入款逾越6万亿元。

现款类家具需要大幅裁减同行如期入款投资比例。由于非银同行如期入款将是流动性受限钞票,货币基金及现款惩处类搭理投资比例弗成超10%,预测现款类家具非银同行如期入款投资比例将大幅下跌,转而投资同行存单、短债及非银同行活期入款。高比例投资同行存单及短债预测将大幅加多现款类家具的负偏离风险,惩处东谈主需要擢升流动性惩处材干。由于非银同行如期入款提前支取面对较大的利息蚀本,货币基金需要确保非银同行如期入款都不会提前支取,不然基金惩处东谈主可能需要向投资者抵偿这部分蚀本的利息。非银同行如期入款无条件提前支取成为历史,现款类家具流动性风险将显耀上涨,或需要大幅擢升非银同行活期入款的投资比例,以确保流动性不出问题,而非银同行活期入款利率上限为央行7天逆回购利率,这将使得货币基金收益率大幅下跌。由于现款类家具主要投资同行入款及同行存单,现款类家具收益率主如果银行的欠债成本,现款类家具收益率大幅下跌的背后是银行欠债成本将下跌。

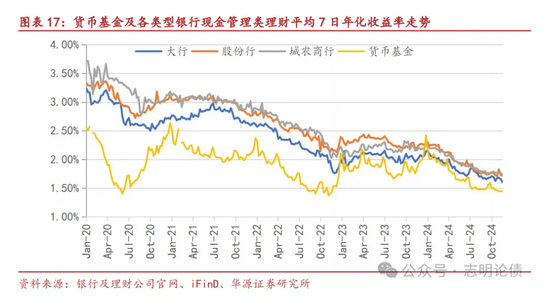

货币基金收益率或将下跌30BP驾御。本次订价步履后,非银同行活期入款将全面下调至1.5%及以下,此外,带动回购利率及同行存单利率彰着下行。而同行如期入款提前支取条件的步履堵上货币基金通过同行如期套利的舛错,投资同行如期入款的比例需要降至10%以内。咱们预测本次步履将使得货币基金费前收益率下跌30BP驾御。扫尾2024年11月23日,货币基金平均7日年化收益率1.44%,本次步履预测将大幅裁减货币基金收益率,显耀裁减现款类家具对个东谈主投资者的诱导力,缓解银行个东谈主活期入款的流失压力。

货币基金降费压力或将大幅上涨。据咱们梳理,现时,从限度加权平均来看,公募货币基金惩处费率25.8BP,托管费率6.0BP,销售干事费率16.8BP,所有轮廓费率48.5BP。部分券商资管的货币家具惩处费率高达90BP,惩处费率过高,偏离了公募家具的普惠金融定位。本次订价步履后,货币商场钞票收益率预测将降至1.5%驾御,难以撑捏近50BP的轮廓费率水平,轮廓费率可能需要大幅压降,稀奇是需要大幅压降销售干事费率。

5.同行入款的成本有多高?

同行入款利率偏高。2024年11月初,部分大行给非银同行活期入款的利率高达1.8%,大幅逾越央行7天逆回购利率,期货保证金入款(为非银同行活期入款)利率高达1.9%。而一年期的同行入款利率则可能逾越2%。

上市银行同行入款付息率显耀偏高。A股主要上市银行同行入款(含拆入)平均付息率从2021年的2.15%上涨至1H24的2.42%,同期期计策利率大幅下跌。不错说,同行入款过高的订价显耀抬升了银行计息欠债成本率。依据监管法则,同行入款期限最长一年,一般性入款期限最长五年,而同行入款平均付息率显耀高于A股上市银行全体1H24一般性入款1.96%的平均付息率,证明同行入款订价不对理。

6.非银同行入款订价步履可能怎样考查?

订价步履是央行MPA考查七大类中的一大类,该神气为对MPA考查效果一票否决。此外,订价步履亦然自律机制的及格审慎评估的中枢内容。该考查不对格将影响银行的同行存单及大额存单刊行。而MPA考查效果影响金融债刊行,影响该行法定准备金入款的适用利率。

自律机制将非银同行活期入款利率纳入自律惩处,步履非银同行如期入款提前支取订价。金融基础才略机构的同行活期入款主要体现支付结算属性,应参考逾额入款准备金利率合理细目利率水平;除金融基础才略机构外的其他非银同行活期入款应参考公开商场7天期逆回购操作利率合理细目利率水平,充分体现计策利率传导。步履非银同行如期入款提前支取的订价步履。若银行与非银金融机构(含作歹东谈主家具)商定同行如期入款可提前支取,提前支取利率原则上不应高于逾额入款准备金利率。

MPA考查每季度进行一次,咱们预测自2025年一季度运行非银同行入款的订价情况将是订价步履考查的重点,以确保贸易银行严格实施非银同行活期入款上限及非银同行如期入款提前支取订价步履。

7.非银同行入款订价步履的影响有多大?

订价步履有望裁减银行计息欠债成本率2BP驾御。

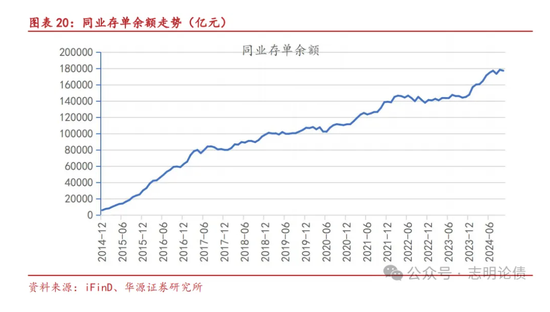

扫尾2024年10月末,金融机构非银同行入款余额31.2万亿元,同行存单余额17.8万亿元。本次非银同行入款订价步履预测将彰着裁减非银同行入款付息,且带动同行存单利率下行。

咱们预测,该倡议实施后,同行活期入款利率将全面降至1.5%及以下,且异日将奴才央行7天逆回购利率变动。咱们估算本次步履将减少银行利息支拨每年500亿元以上,预测将裁减贸易银行计息欠债成本率2BP驾御。

流通货币计策的传导,使得1年以内的资金利率弧线陡峻化。

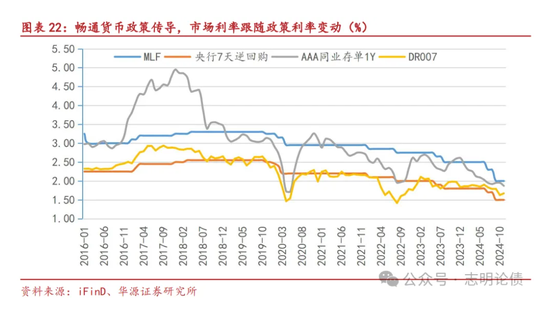

现时,央行以7天逆回购利率为计策利率,通过计策利率的转移来影响DR、国债收益率、LPR,进而传导到存贷利率、债券利率及资金利率。此前,由于大行非银同行活期利率过高,使得资金利率居高不下,影响了计策利率转移的传导。本次非银同行入款订价步履预测将使得一年以内的资金利率弧线陡峻化。

8.非银同行入款对资金利率有何影响?

非银同行活期入款订价步履对资金利率影响大。以前一段期间,部分大行同行活期利率高达1.8%,而2024年9月下旬以来寰球性银行如期入款全面下调了25BP,央行逆回购下调了20BP,MLF下调了30BP。央行7天逆回购利率仅1.50%,对活期入款支付逾越该计策利率的利率是不对理的。部分大行同行活期利率过高显耀影响了短端利率,使得10月份同行存单利率居高不下,抬升了银行欠债成本,不利于货币计策的传导。以前一段期间,大行非银同行活期利率过高,货币基金以至会借钱趴账,使获得购利率及短期限同行存单利率下行受阻。

本次订价步履后,资金利率弧线预测将陡峻化。异日,资金利率将愈加细巧地奴才央行计策利率变动。非银同行如期入款提前支取订价步履步履将阶段性促使货币基金擢升同行存单及短债的投资比例,可能阶段性使得同行存单利率彰着低于同期限同行如期入款利率。

咱们预测,异日一个季度,7天回购利率将降至1.5%驾御,1M国股同行存单利率1.5%出面,3M降至1.6%驾御,6M的1.7%驾御,1Y的1.8%驾御。资金利率弧线预测将都陡峻化。非银同行入款订价步履落地的短期内,现款类家具预测大幅增配同行存单,可能大幅压低同行存单利率,使得1Y同行存单利率阶段性地显耀低于合理水平。

9.非银同行入款订价步履是否会导致银行缺点债?

部分投资者合计,非银同行入款订价步履会导致银行入款流失,会缺点债。咱们合计,执行影响是反直观的,资金最终都落地在银行体系。非银同行入款订价步履非但不会导致银行缺入款,反而会缓解银行一般性入款压力,减缓一般性入款向非银同行入款的转移,裁减银行欠债成本。

资金最终落地在银行体系。信用货币轨制下的货币创造机制之下,银行体系的欠债由银行体系的钞票投放派生,是银行体系的钞票投放创造货币,带来银行的欠债,而不是欠债创造钞票。非银之间的步履不影响银行体系的欠债总量,裁夺更正欠债神情。比如,由于非银同行入款利率过高,反而擢升了现款类家具的诱导力,加重了个东谈主活期入款向非银同行入款的转移。非银同行入款订价步履后,现款类家具收益率预测将显耀下跌,将一定过程上缓解银行体系活期入款流失压力,裁减银行欠债成本。

非银之间的步履对银行体系的总欠债莫得影响,只是是影响欠债神情。尽管短期内现款类家具可能擢升同行存单及短债投资占比而裁减同行如期入款占比,可能对个别银行产生交往摩擦地影响,但在央行通过买断式逆回购、MLF、逆回购及降准多重呵护下,咱们预测,这种交往摩擦的影响何足道哉。这反而可能快速压低同行存单利率,缓解银行欠债成本压力。此外,非银同行入款订价步履后,有望大幅减少一般性入款向非银同行入款的转移,进一步裁减银行欠债成本。

以前十年之中,日本入款近乎零利率,然而日本个东谈主捏有特殊多的入款。扫尾2024年6月末,日本个东谈主所有捏有2122万亿日元的金融钞票,其中,入款占比51%。尽管日本是成本所有摆脱兑换的国度,入款近乎零利率,但老匹夫金融钞票的大头是入款,因老匹夫穷乏其他更好的投资行止。入款利率下行的背后是全社会投资报酬率下行,当债券收益率及资金利率特殊低之时,老匹夫捏有固收资管家具也很难挣钱。

以前十年之中,日本入款近乎零利率,然而日本贸易银行入款限度捏续增长,且入款余额大幅逾越贷款。日本贸易银行由于政府债券收益率低、贷款投放不出去,大量的资金千里淀在日本央行而穷乏出处。

(作家系华源证券固收首席分析师廖志明团队)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:秦艺